このたび、使っていない口座を整理する一環で

全自動資産運用ロボアドバイザー「ウェルスナビ(WealthNavi)」を解約しました。

ナナ

ナナ2018年運用開始、2022年に全額出金。

その後は、残高0円のままほったらかしでした。

今回はウェルスナビ(WealthNavi)完全卒業記念に、

- 過去4年間の運用実績と、辞めた理由(使っていて実感したデメリット、後悔したポイント)

- ウェルスナビの解約方法

- ウェルスナビが向いている人、ウェルスナビをやらない方がいい人

- ウェルスナビ以外の投資の選択肢について

をまとめました。

ナナ

ナナウェルスナビやロボアドバイザーを検討している方に、ぜひ最後まで読んでいってほしいです。

ウェルスナビ4年間の運用実績【2018年~2022年】

早速ですが、「ウェルスナビ(WealthNavi)って実際儲かるの??」と疑問をお持ちの方のために

過去4年間の運用実績を大公開します(笑)

パパ

パパそもそもなんでウェルスナビで投資を始めたん?

ナナ

ナナ会社の後輩から「AIが勝手に資産運用して、お金を増やしてくれる」って聞いたのがきっかけ!

パパ勧められたのが、ワンルーム投資とか仮想通貨系の投資詐欺じゃなくて良かったなぁ

ナナ会社の同僚や、知人経由の詐欺って多いもんね。

ちゃんと調べてから始めるのが大事だよね。

ナナ

ナナたまたま同時期に、昔からの友達で何人か「ウェルスナビを始めたい!」って子がいて、ワイワイ期待しながら始めたんだよ~。

【大ショック】永遠にかんじた赤字時代【2018年~2020年】

ナナ

ナナ意気揚々とスタートしたのですが、最初の2年はほとんど赤字でした。

2018年の1月にウェルスナビ(WealthNavi)をスタート。

当時の私の心境はというと、

ナナ

ナナ「運用金額が多いほど、将来のリターンも大きくなるはず!」

「ここは一気に入金だ!」

パパ欲かいたなー

期待(欲望)一杯だった当時の私は、いきなり預金300万円を突っ込み、その後毎月10万円を積み立て設定しました。

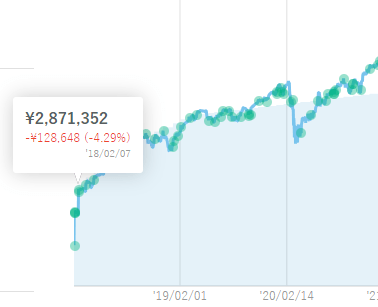

こちらの表は、ウェルスナビ(WealthNavi)の実際の管理画面です。

薄いブルーの面は、入金した金額。青い実線の折れ線がその時々の評価額です。

ナナ

ナナスタートして半月で、マイナス4.29%。

¥128,648の赤字でした。

ナナ

ナナさらに根気よく続けて1年後。

マイナスが膨らんでいます・・・

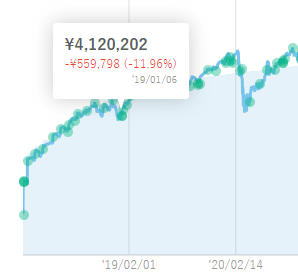

2019年1月時点で、入金額は468万円になっていました。

しかし、運用実績はというと、マイナス11.96%。¥559,798の赤字。

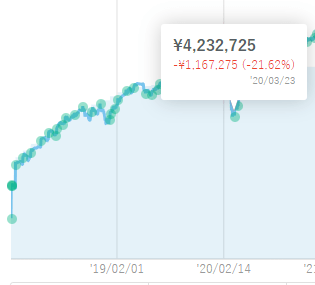

さらにさらに、根気よく続けて運用開始から2年後。

ナナコロナショックでマイナス21.62%。¥1,167,275の大赤字という結果に。

パパついに赤字が百万円の大台に。

ナナ

ナナちなみに、ウェルスナビは運用手数料で年間1%が徴収されます。

最初の2年は、年間約4万円×2年分の手数料をウェルスナビに収めたことになります。(利益出てないのに・・・)

しかし、やめるにやめられず

ウェルスナビでの積み立てを根気強く続けていた私に、ついにチャンスがやってくるのでした!

【やってて良かったウェルスナビ】急にプラスになった!?【2021年~2022年】

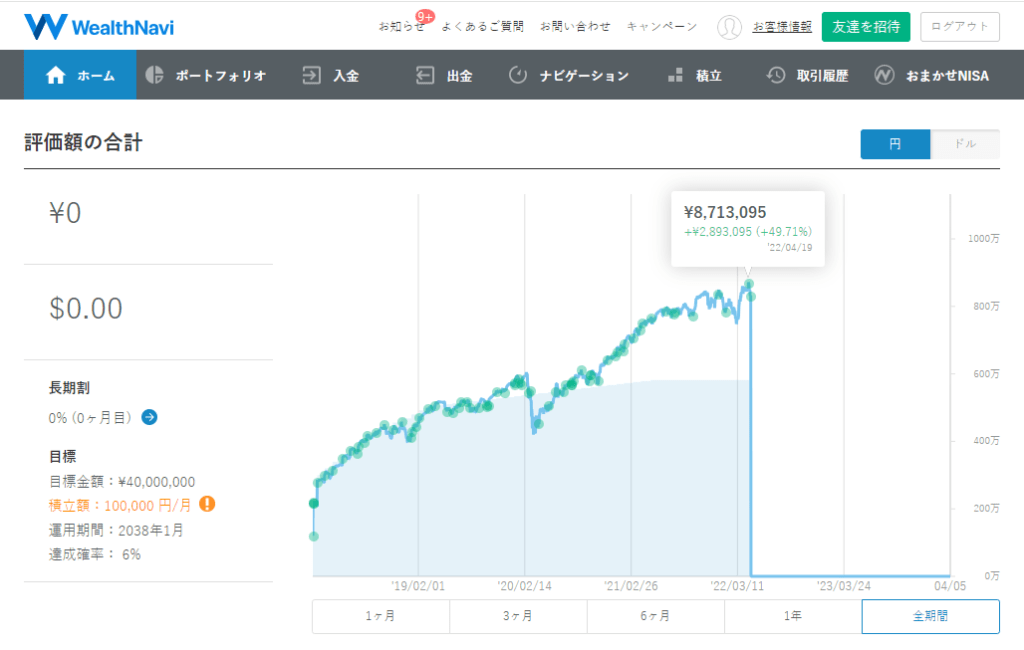

前段までは、2020年3月までのどん底グラフをお見せしてきました。

ここで一気に、全期間の運用成績グラフをお見せします。

2020年夏ごろから、徐々に評価損益がプラスになり始め、

2022年3月にかけて一気に上向きに。

評価損益が最大だった2022年4月19日時点で、

入金総額582万円が、¥8,713,095(評価益¥2,893,095、プラス49.71%)に大化けしていたのです!

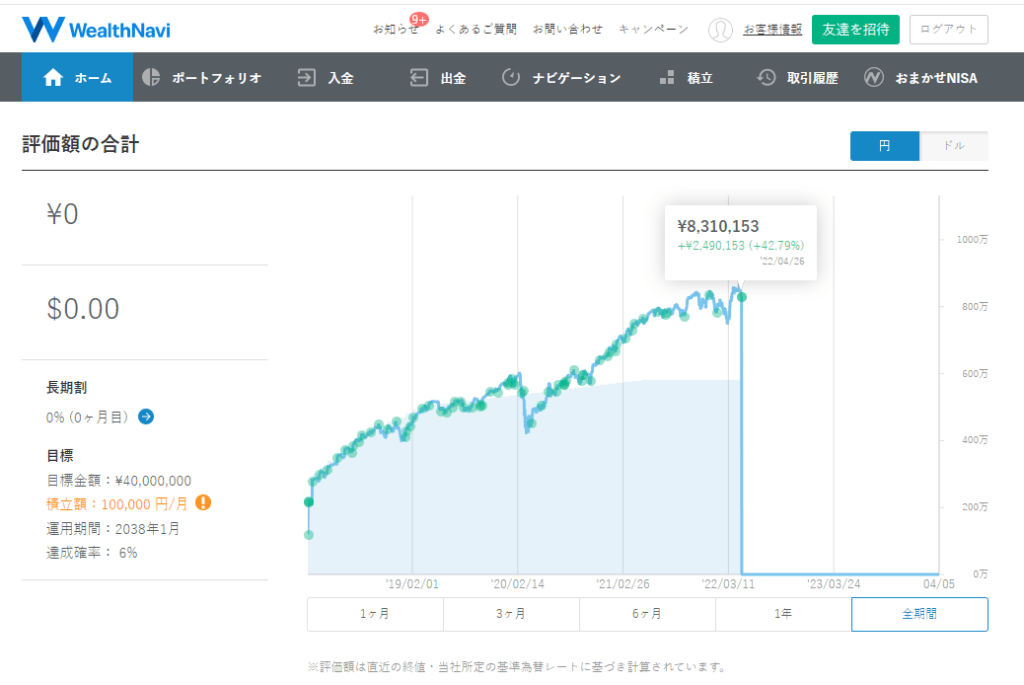

この数日後、私はウェルスナビの運用を停止し、全額出金します。

ウェルスナビで、最終的に約250万円を利確

2022年4月26日に全決済(全額出金)しました。

830万円を引き出し、ウェルスナビの残高は0円に。

(ピーク時より40万円少ないですが、仕方ない・・・!)

パパ利益すごない?なんで辞めたん??

ナナ後ほど説明します!

私がウェルスナビを辞めた理由

爆益発生中に、ウェルスナビを辞めた理由は2つあります。

ウェルスナビの、①手数料と②リスク許容度に不満があったからです。

【1】手数料が高いから

ナナウェルスナビを解約した一番の理由が、手数料の高さです。

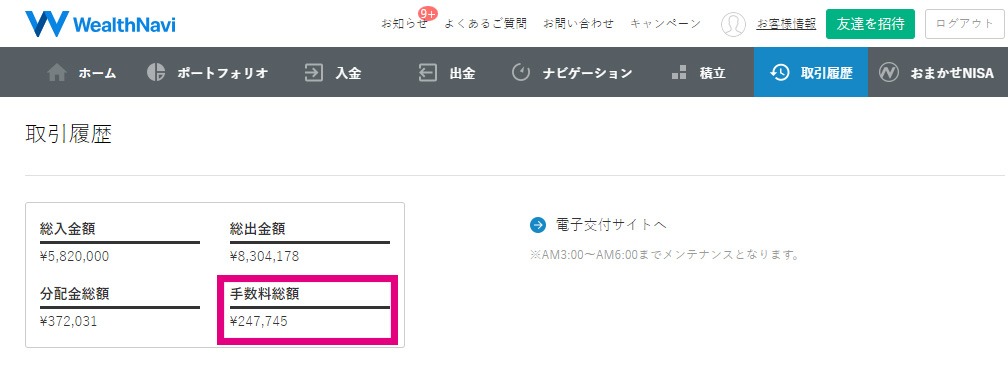

私が実際に支払った手数料

ウェルスナビの管理画面では、通算の取引履歴を確認することができます。

ナナ

ナナ4年間でかかった手数料の総額は、247,745円でした。

パパ4年で250万円も儲けが出て、手数料24万円なら悪くないんちゃうの?

ナナそういう考えかたもできるかもしれないけど、

お金の勉強をしていくうちに、ウェルスナビの手数料がとんでもなく高いってことが分かってきたんだよね。

ウェルスナビはどれくらい手数料が高いのか?

「ウェルスナビの運用手数料1%」って聞いて、大したことない気がしませんか?

私は当初はそうでした(笑)

しかし、運用金額が800万円近くなると、手数料は年間8万円にもなるんです!

ナナ

ナナ年間8万円以上を、今後何年も払い続けるの!?

補足しておくと、ウェルスナビを全額出金して

私が買いなおした「SBI-SBI・V・S&P500インデックス・ファンド」という商品は、

手数料(=信託報酬)が0.0938%程度。

堂々第3位の大人気優良商品です。

ナナ800万円運用しても、かかる手数料は年間7,500円です!!

パパ商品の内容が違うにしても、手数料の差ってすごいねんなぁ

ナナ手数料の差だけで年間7万円以上・・・

10年、20年と運用していくとすごい金額になるよね。

【2】リスク許容度をあげたかったから

ナナウェルスナビを辞めたもう一つの理由は、リスク許容度をあげたかったからです。

パパそもそもリスク許容度って何なん??

ナナ投資の世界では、投資商品の価値がどれくらい上下するかの幅を「リスク」と言います。

リスク許容度を上げる(=値動きが大きさを受け入れる)と、将来的な期待リターンも大きくなるんだよ。

パパハイリスク・ハイリターンてことやな。

ナナ2018年~2022年のウェルスナビ運用実績だと、最初の2年はマイナス100万円、次の2年はプラス200万円だよね。

「リスク」というのはこの値動きの大きさのことです。

実際には、マイナス時に決済しなければ損しないんだけど、「永遠に戻らないかも・・・」と思うとやっぱりドキドキするよね。

パパマイナス100万円でもドキドキしたのに、ウェルスナビを辞めて、さらにリスクを上げるの??

ナナ私自身が4年間で相場の上下に慣れたこと、今後買いたい商品の値動きのパターンについて学んだことで、もっとリスクを上げても大丈夫だと判断したんだよ。

ウェルスナビでは自分でリスク許容度を1(最低)~5(最大)まで設定できます。

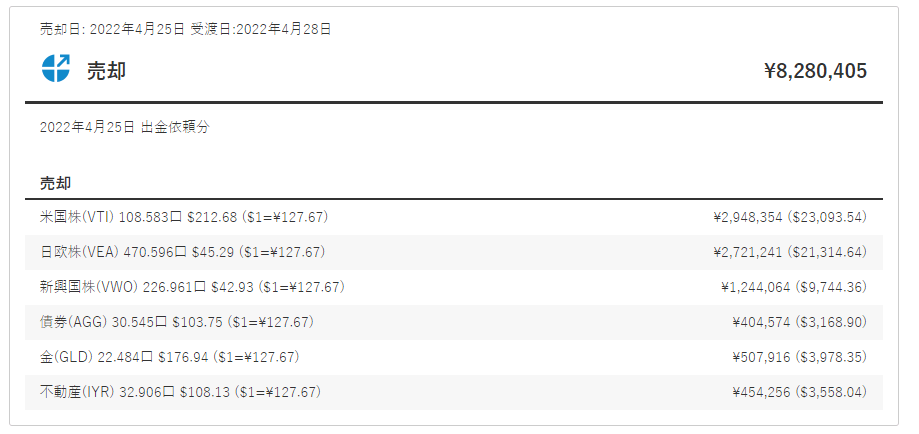

ウェルスナビ上で、私がリスク許容度を「5(最大)」に設定していた際の、投資商品の内訳がこちらです。

ナナ

ナナ米国株(VTI)、日欧株(VEA)、新興国株(VWO)多めの構成でありますが、債権(AGG)や金(GLD)、不動産(IYR)も組み込まれたポートフォリオになっています。

金や債券をポートフォリオに多く組み込むと、それだけリスクは低くなり、資産の値動きは安定します。

しかし、大きく減ることがない代わりに、大きく増えることもありません。

ナナ金とか、債権とか、正直いらないなぁ・・・

ナナこのままウェルスナビを続けても損はしないと思うけど、

せっかく投資するなら米国株に!

もっとリスクをとってしっかり増やしたい!!

まだまだ30代中盤、働き盛りのわが家。

夫の収入だけでも暮らしていける基盤があり、私の収入の半分を投資に回しても問題ありません。

お金の勉強をしていく中で、さらにリスク許容度を上げても問題ないという判断をしたのでした。

【全決済をした時の大後悔】ウェルスナビの落とし穴

SBI証券の口座を開設し、ウェルスナビを手じまいを決めた私でしたが、

ウェルスナビで全決済するには、かなりの勇気が必要でした。

ナナかなりの利益が出ている状態でウェルスナビの全決済を決めたため、税金がガッポリかかってしまうからです。

一般的な証券会社から、別の証券会社への乗り換えであれば、「株式移管」という形で、手数料を払って手持ちの金融商品を移動させることができます。

しかし、ウェルスナビから別の証券会社への「株式移管」はできませんでした。

よくあるご質問

ETF(上場投資信託)を移管することはできますか?

https://support.wealthnavi.com/hc/ja/articles/218807187-ETF-%E4%B8%8A%E5%A0%B4%E6%8A%95%E8%B3%87%E4%BF%A1%E8%A8%97-%E3%82%92%E7%A7%BB%E7%AE%A1%E3%81%99%E3%82%8B%E3%81%93%E3%81%A8%E3%81%AF%E3%81%A7%E3%81%8D%E3%81%BE%E3%81%99%E3%81%8B

ETFを他の金融機関から当社に移管入庫したり、当社から他の金融機関に移管出庫することはできません。

ナナどうしてウェルスナビで買っちゃったのか・・・(ショボーン)

- 別の証券会社で、同じ商品を買いなおしたい場合、証券会社同士なら「株式移管」ができる。

- ウェルスナビは、「株式移管」ができないので、全決済して20%の税金を納めなければならない。

これはウェルスナビの知られざる大きなデメリットです。

ウェルスナビ卒業までの勉強代は約75万円

結局、約250万円の売買益に対して、20.315%の税金がかかり、約50万円を納税しました。

これに、ウェルスナビで払ってきた手数料を足すと約75万円。

ナナ最初からネット証券大手の「SBI証券」や「楽天証券」で投資するだけの金融リテラシーがあれば・・・という後悔があります。

パパまぁまぁ。利益でたんやからええやん

ナナ高い勉強代になったけど、切り替えていくしかないよね・・・!!

【まとめ】投資としては65点くらいだった。

ナナ最後に、私のウェルスナビ(WealthNavi)に関する感想のまとめです。

パパウェルスナビ(WealthNavi)を始めるか迷っている人は参考にしてな!

ウェルスナビが向いている人

- 投資をしてみたいが、何からはじめたら良いか分からない人(超初心者)

- 本業が忙しく、金融商品について学ぶ時間が全く無い人

- 長期積立投資のシミュレーションをしてから投資金額を決めたい人

- 自動引き落としで毎月コツコツ積立をしたい人

- 簡単に、手堅く分散投資がしたい人

ナナWealthNavi(ウェルスナビ)のメリットは、ずばり!自分で買う商品を選ばなくて良いところです。

パパ米国株(VTI)、日欧株(VEA)、新興国株(VWO)、債権(AGG)、金(GLD)、不動産(IYR)って言われてもピンとこないもんな・・・

ナナやることは、毎月の積立額と、リスク許容度(最大5~最小1)を設定するだけ。

シミュレーターの機能があって、将来の金額予測をグラフを見せてくれるのも便利です。

パパわりとええように聞こえる

ナナ個人的にはWealthNavi(ウェルスナビ)での投資は100点満点中、65点くらいのイメージだよ。

もちろん人によって何が最適かは違うと思うけどね。

ウェルスナビをやらない方がいい人

- 投資をこれから学んでいきたい人

- 運用金額が大きい人(=運用手数料をなるべく安くしたい人)

- リスクを取って、資産を大きく増やしたい人

- 自分なりの手堅い分散投資をしたい人

- 自分で投資のシミュレーションを楽しめる人

ナナ投資について学ぶ意欲がある人に対しては、はっきり言います。

ウェルスナビ(WealthNavi)は、「時間と手間の無駄」なのでやらない方がいいです。

パパおおお・・・手厳しいなぁ

じゃあ、どうすればええんや?

ナナまずは、自分で証券口座を開設し、少額から「米国インデックスファンド」や「全世界株ファンド」などを買うのがオススメです。

ウェルスナビ(WealthNavi)は金融リテラシーが低い人向けのサービスなので、何年続けても投資の知識は増えません。

投資知識・金融リテラシーアップにおすすめ書籍

ナナ

ナナ2024年1月に亡くなられた著者の故・山崎 元 さん。楽天証券経済研究所客員研究員であり、経済評論家としても信頼のあつい方でした。多くのコラムや著書を残され、経済系の番組にも数多く出演されてています。

共著の水瀬 ケンイチさんは、都内IT企業会社員。

20年以上にわたるインデックス投資で億超えの資産を築いた個人投資家です。

インデックス投資界隈の著名人2人が徹底解説した名著です。私はこの本を読んでから、S&P500に全財産の8割を突っ込みました(笑)

ナナ

ナナこちらも、水瀬ケンイチさんの著書ですが、マンガの解説付きでよりとっつきやすい内容になっています。

私も、NISAをはじめたいというママ友に、こちらの本をおすすめしました。彼女は読んですぐ、証券口座を開設し積立NISAを初めています。

ナナ

ナナ芸人の厚切りジェイソンさんの本です。

既にFIREできるほどの資産お持ちのジェイソンさん。

軽妙な語り口で、サクッと読めておすすめです。

インデックス投資や、プライベートな生活について(超節約家なんです!)、子育てにマネー教育を取り入れる方法も参考になりました。

アメリカ人の投資に対する向き合い方、日本人との金融リテラシーの違いについては「へぇー!」と驚きながら読みました。

ナナ

ナナいつも私が、お金や保険、投資などの勉強をさせてもらっているYoutuber両学長の本です。

投資だけでなく、お金にまつわる基礎知識を学べる、教科書的な本です。

Youtubeは「リベ大」「リベラルアーツ大学」などで検索すると、関連動画を見ることができます。

ウェルスナビ以外での投資の選択肢

ナナ手始めにネット証券最大手の「SBI証券」か「楽天証券」でさくっと口座開設しましょう。

この2つの証券会社のメリットは、手数料が圧倒的に安い・購入できる商品の種類が多い・積立などの機能が充実していることです。

ナナ自分で証券口座を開設して、本やYoutubeで調べながら金融商品を選ぶ方が、何倍も投資に詳しくなるよ!

パパなるほどなー

ナナ私と同時期にウェルスナビを始めた、金融リテラシーの高めの友人(大手銀行員)は、「1万円だけお遊びで入金してウェルスナビ(WealthNavi)が組むポートフォリオを参考にする」と言っていました。

パパ一度に300万を突っ込んだ素人のナナちゃんとは全然違う立ち回り・・・(笑)

ナナ同じような商品を買っても、ウェルスナビ経由と「SBI証券」・「楽天証券」経由では手数料が全然違うから・・・

賢い人や、コツコツ勉強して手堅く「王道」といわれる投資をしている人は、ウェルスナビなんて使ってないということに、数年経ってやっと気づきました。

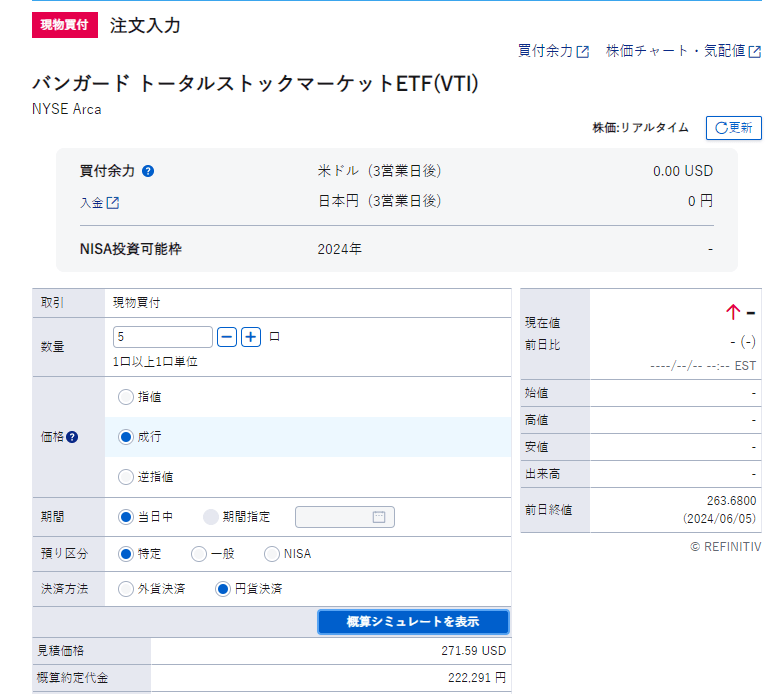

こちらはSBI証券の注文画面です。

WealthNavi(ウェルスナビ)の主な投資対象である、米国株(VTI)を購入することもできます。

ナナ

ナナ商品の組み合わせ(ポートフォリオ)は自由。

毎月コツコツ積み立て設定も自由。

手数料はウェルスナビより圧倒的に安い!

パパ学ぶ気さえあれば、こっちの方がええんやな

ナナそれでもハードルが高く感じる方については、まずは書籍で投資について学んでみましょう!

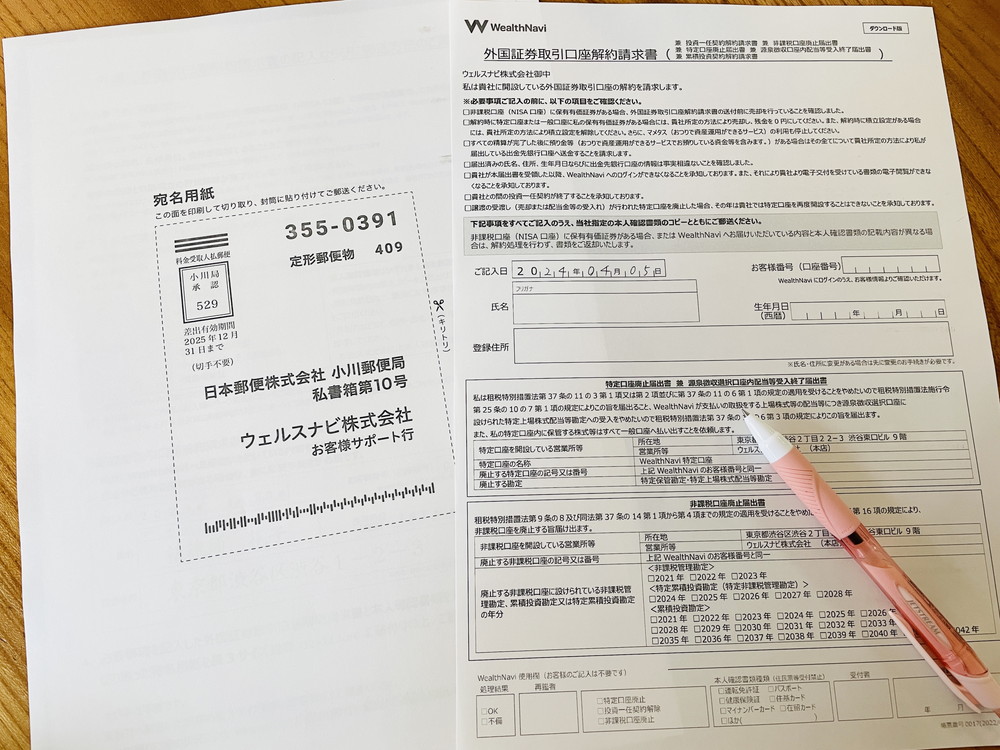

【おまけ】ウェルスナビの解約方法

その後、残高0円で放置していたウェルスナビ(WealthNavi)。この度正式に解約をしました。

ナナここでは簡単に解約の流れをご説明します~

【1】資産をすべて売却する

ウェルスナビ(WealthNavi)上の資産を全決済、全額出金して残高を0円にします。

積み立て設定をしている場合は、必ず解除してくださいね。

ナナ全決済後2~3か月は、遅れて分配金が入ってくることがあります。

残高0円をしっかり確認しましょう。

【2】解約書類を郵送する

解約書類をダウンロードして印刷します。

印刷できない場合は、ウェルスナビ(WealthNavi)から書類を送ってもらうこともできます。

ウェルスナビ>よくある質問>「口座解約したいのですが-どうしたらよいですか」

【3】マイページから、必要な情報をダウンロードする

口座解約の手続きを行うと、ウェルスナビ(WealthNavi)のマイページにログインすることができなくなります。

電子交付されている書面が必要な場合は、事前に印刷してください。

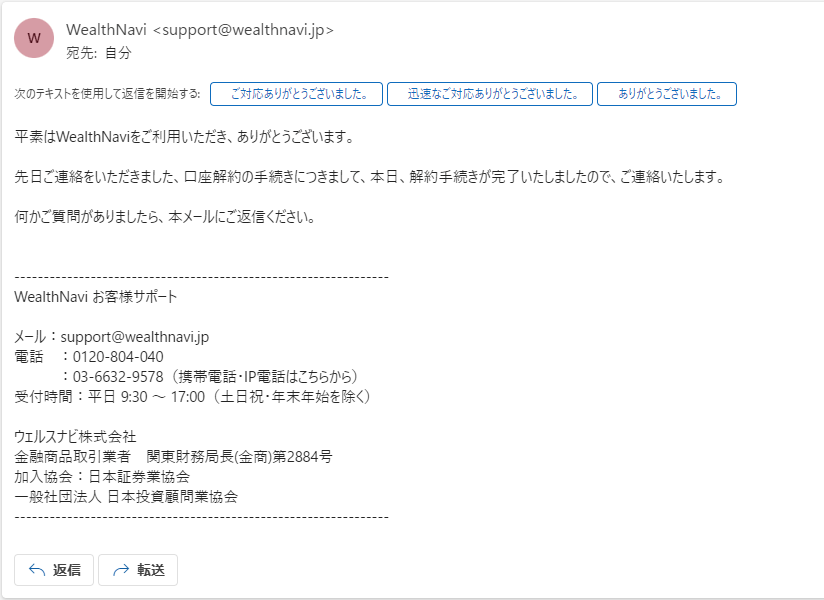

【4】解約手続き完了メールが届く

書類郵送後、WealthNavi(ウェルスナビ)から、メールが届きます。

ナナ

ナナさらに数週間後、郵送でも書類が届きました。

印刷がちょっと面倒でしたが、解約自体は、とても簡単でした。